想入手工银安盛「御立方5号」?看完这篇文章再做决定吧!

精选 专业保险测评 学霸说保险 一天前

点击上方蓝色字,前往微信公众号

点击上方蓝色字,前往微信公众号

一个让保险更透明的公众号

——这句话作为很多代理人最常用的话术,深入人心。

毕竟,每年大笔的保费花出去,如果最后身体健康,一直没有用到保险,总觉得自己"亏"了。

所以,尽管返还型重疾险比消费型贵了不少,但依然一直很有市场。

下面学姐就来为大家测评下一款市场热度颇高的产品:工银安盛的御立方5号。

文末有精彩盘点,不要离开!

测评角度

御立方5号与全国136款热门重疾险对比

聊一聊工银安盛御立方5号的5个秘密

御享人生、御如意优缺点分析

看了工银安盛的重疾险,我想告诉你这些买保险的误区一定要注意

御立方5号与全国136款热门重疾险对比

我紧急梳理了御立方5号与全国136款热门重疾险对比,这里把图送给大家。

小图看不清的可以点击→关注公众号领取高清原图

扒一扒工银安盛御立方5号的5个秘密

我们先来看一下御立方5号的基本保障内容:

秘密一:轻症、重疾间隔期365天

御立方是多次赔付型的重疾险,但必须要在上一次赔付的365天之后,重疾和轻症才能获得二次赔付。

这个间隔期单看还好,但现在大部分产品,轻症无间隔期,重症间隔期是180天,甚至有的好产品已经做到间隔期90天。

这一点,到2020年,实在缺乏市场竞争力。

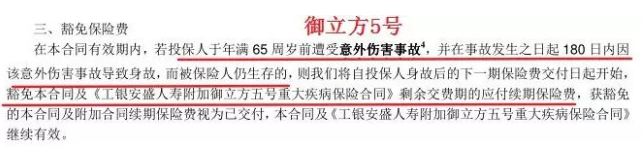

秘密二:投保人意外豁免比较鸡肋

看过我们历史产品测评文的粉丝宝宝,可能已经注意到了,一般别人家产品,可附加的"投保人豁免"保障,都是轻症/重疾/失能/全残/身故豁免。

御立方5号,不一样,它的豁免保障,比其他产品严苛:

如果想要获得御立方5号的投保人豁免,得满足如下三个条件:

65周岁以下

遭受意外伤害事故

180日内因该意外身故,且被保险人生存

如果投保人幸运一点,没有身故;或者身体好坚持的稍微久了一点,超过180天;再或者身故近因不属于意外……不好意思,这些都不能豁免。

当然,我们不能说这就是产品坑,只能说明显鸡肋。

最关键的要数“秘密三”,一经曝光,你就知道我为什么劝你谨慎入手。

秘密三:

微信扫一扫上方二维码阅读全文

公众号文章精选

/ 时间就该用在有价值的事情上 /

购买前

树立保险观念

投保规划 | 不同年龄段如何规划保险?

投保原则 | 必须知道的科学投保五大原则!

投保原则 | 这样的投保原则才正确!

保费返还 | 挑返还型还是消费型,哪个更好?

服务对比 | 从保险公司投诉率,看服务好不好!

产品匹配 | 买保险都在同一家公司好不好?

购买渠道 | 线上购买和线下购买,哪个更放心?

保险合同 | 教你辨别保险合同的那些坑!

高性价比方案推荐

保险方案 | 今年高性价比保险方案推荐!

购买中

保险购买技巧

缴费年限 | 缴费年限怎么选才不会亏?

健康告知 | 投保时,健康告知有什么小技巧?

保费豁免 | 保费豁免好不好,买保险的时候一定要选吗?

受益人 | 如何指定保险受益人?

保额规划 | 保额要买多少才合适?

轻症选择 | 重疾险的轻症数量是不是越多越好?

多次赔付 | 重大疾病险多次赔付比单次的更划算吗?

购买后

买保险后的注意事项

保险理赔 | 理赔案件发生后,应该如何去理赔?

理赔资料 | 理赔资料一般有哪些,有什么要注意的细节?

续保缴费 | 保费忘记交,保单状态会失效吗?

保单管理 | 保单自已管理,理赔时,家人不知道咋办?

理赔纠纷 | 出现理赔纠纷的正确操作流程!

保险退保 | 保险退保时要留意哪些细节?

还有实用小工具哦!

智能筛选

按疾病智能匹配

智能筛选

按疾病智能匹配 海量专家推荐

10秒钟轻松找保险

海量专家推荐

10秒钟轻松找保险 学霸说保险精选

全网性价比精选

学霸说保险精选

全网性价比精选 VIP方案定制

一对一专业服务

VIP方案定制

一对一专业服务

智能筛选

智能筛选

海量专家推荐

海量专家推荐

学霸说保险精选

学霸说保险精选

VIP方案定制

VIP方案定制

学霸说保险

学霸说保险